小康状態にあった地方銀行再編の動きが再び活発化している。2021年1月に新潟県で第四北越銀行が発足したのを皮切りに、5月には三重県で三十三銀行が発足。また同月には青森銀行とみちのく銀行が、7月には荘内銀行などを傘下に持つフィデアHDと東北銀行がそれぞれ経営統合を発表した。10月には福井銀行が同一県内の福邦銀行を子会社化、12月に入っても、愛知県の愛知銀行と中京銀行が経営統合に向け基本合意したことを発表している。

折しも、新型コロナウイルス禍で疲弊した多くの中小企業を支える局面が、資金繰りから企業再編・再生へと移ろいでいるなか、経営再建や事業承継、取引先の新規開拓など、経営の様々な場面で地域金融機関に求められる役割が増している。地域によっては実質無利子・無担保融資(ゼロゼロ融資)などで地域密着型の金融機関を選択する傾向もあるなか、金利以外の魅力度を高めた金融機関が様々な課題を持つ企業から幅広い支持を得る形でメインバンクシェアに変化が訪れる可能性がある。

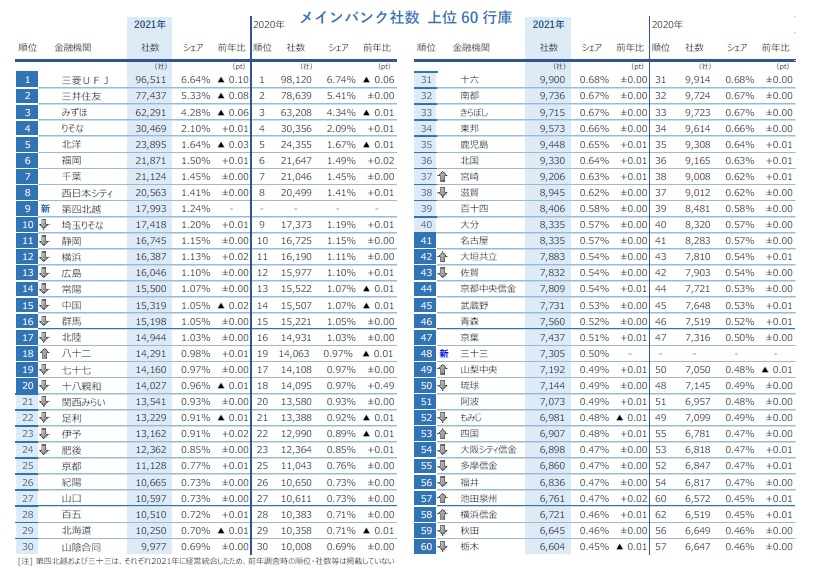

全国金融機関ランキング2021

2021年の全国メインバンク社数トップは「三菱UFJ銀行」となった。企業数は9万6511社となり、2009年の調査開始以降13年連続のトップ。しかし、社数は減少が続いているほか、全国シェアも6.64%と前年から0.10ポイント(pt)減少。12年連続のシェア縮小となり、減少幅は全金融機関で最大となっている。2位は「三井住友銀行」の7万7437社(シェア5.33%)。前年からシェアで0.08pt、社数で約1200社減少しており、昨年を上回る減少幅となった。3位の「みずほ銀行」も、シェアで0.06%、社数で約1000社減少し、同じく過去最大の落ち込みを記録した。この結果、都市銀行(メガ)上位3行のメイン社数は昨年比で約3700社、シェアにして計0.24ptの減少となり、メイン社数の減少が進んでいる。一方、同じメガの「りそな銀行」(3万469社、同2.10%)「埼玉りそな銀行」(1万7418社、同1.20%)は、ともに社数・シェアで増加した。

地方・第二地方銀行では「北洋銀行」(2万3895社)が最多。次いで「福岡銀行」(2万1871社)、「千葉銀行」(2万1124社)、「西日本シティ銀行」(2万563社)と続く。上位10行のうち、福岡銀行は最もメイン社数が増加した。また、増加社数が200社を超えたのは福岡銀行のほか、上位18位の八十二銀行(1万4291社)、同58位の横浜信金(6721社)の計3行庫のみ。

このほか、第四銀行と北越銀行が経営統合して発足した「第四北越銀行」のメイン社数は1万7993社(シェア1.24%)で、北陸4県に拠点を置く地方銀行として初めて上位10行入りした。同じく経営統合で発足した三十三銀行(7305社、シェア0.50%)は48位で、上位60行に連なる。

地銀・信金の合計シェアは6割超 ネット銀行は統計開始からシェア10倍超に

業態別にみると、シェアが最も高いのは「地方銀行」で40.51%となり、全業態のなかでは唯一3年連続で4割を超えた。シェア拡大は12年連続となり、2009年の調査開始以降、地方銀行のシェアは総じて拡大傾向が続いている。次いで「信用金庫」(シェア23.39%)が続き、3年連続でシェアが拡大、地方銀行と信用金庫を合わせたシェアは全体の3分の2に迫る。

実店舗を持たずインターネットバンキングなどオンラインでの金融事業を主力事業とする「ネット銀行(新形態の銀行)」も、少数ながらシェアの拡大が続いている。ネット銀行のシェアは0.14%(前年比+0.01pt)となり、調査当初の2009年(シェア0.01%)から14倍に拡大した。特に「住信SBIネット銀行」「楽天銀行」などをメインとする企業が増えており、両行を中心にネット銀行全体のシェアを押し上げている。地域単位・県単位で拠点の集約化が続いている「農協」(シェア1.23%)や「漁協」(同0.08%)でもシェアが拡大、農協では2009年からのシェア拡大幅が地方銀行に次いで大きい。

他方、全国で3メガを含む「都市銀行」のシェアは19.54%で、前年を0.24pt下回り過去最低を更新した。シェアの低下幅は2009年以来過去最大で、都市銀行全体ではシェア縮小の傾向が続く。「第二地方銀行」(シェア9.67%)は3年連続で1割を下回り、2年ぶりに前年から縮小したほか、シェア低下幅は全業態で最大となった。「信用組合」(シェア2.46%)は2年連続でシェアが低下している。

都道府県別:「単独過半数」行は20に増加 統合予定を含むと22、全体の半数

各都道府県別に企業がメインバンクとして認識している金融機関をみると、「東京都」と「大阪府」、「埼玉県」、「愛知県」、「兵庫県」の5都府県で、都市銀行がトップシェアとなった。一方、42道府県では地方銀行・第二地方銀行がトップシェアを占めた。

都道府県シェアで最も高いのは「長崎県」の十八親和銀行で、県内シェア84.26%を占めた。前年から0.17pt減少したものの、2番目に高い「和歌山県」(紀陽銀行:県内シェア63.73%)を20pt超上回り、1行単独シェアとしては全国的にみても極めて高い水準にある。3位以下は、「島根県」(山陰合同銀行:同61.92%)、「奈良県」(南都銀行:同61.50%)、「愛媛県」(伊予銀行:同60.34%)と続き、単独で県内シェアが6割を超えたのはこの5県。また、単独過半数のシェアは合計20県に上り前年から増加した。

経営統合が発表されている青森県(青森銀行+みちのく銀行:シェア70.36%)、福井県(福井銀行+福邦銀行:同55.00%)も含むと、単独過半数シェアの都道府県は計22となる。愛知県では、統合が報じられた愛知銀行と中京銀行のシェア合計は約1割にとどまるが、県内トップシェアの三菱UFJ銀行に次ぐ県内2番手の規模となる。

このほか、前年からシェアを拡大させたのは17、低下したのは29。最もシェアが拡大したのは「高知県」の四国銀行(前年比+0.45pt)。最も縮小させたのは「福島県」の東邦銀行(前年比▲0.32pt)となっている。

地域別:「地方銀行」トップシェア、6地域に拡大 九州は地銀シェア7割超に

地域ごとに業態別のシェアをみると、9地域中6地域で「地方銀行」がトップシェアとなり、うち5地域では過半数を占めた。また、北陸や中部、九州など6地域ではいずれも地方銀行の地域シェアが拡大したが、東北と中国、四国では縮小した。九州は引き続き、全国で唯一となる地方銀行のシェア7割を有し、第二地方銀行も含めると地銀勢における九州のシェアは80%を超える。これは四国の同シェア(84.92%)に次いで高い水準となっている。

地域別 地銀+第二地銀 シェア(2021年)

「都市銀行」は9地域中7地域でシェアが縮小、昨年(3地域)から増加した。都市銀行のシェア縮小が続く近畿では、「信用金庫」が大幅なシェア拡大となっているほか、関西みらい銀行をはじめとした「地方銀行」(+0.28pt)の拡大も目立つ。中部でも都市銀行のシェアが縮小し、変わって「地方銀行」のシェアが大幅に増加(+1.85pt)しており、この増加幅は全地域・全業態において最大。総じて、全国的に拠点統廃合や撤退を進める都市銀行のシェアを、地方銀行など地域金融機関が侵食する構図が続く。

北海道では9地域で唯一「信用金庫」が地域トップシェアとなった。北洋銀行の道内シェアが高まるなか、「第二地方銀行」とのシェア差は2019年には0.63pt差にまで縮小していたが、20年は0.69pt差と再び拡大、21年では0.89ptとさらに差が開いており、道内信用金庫のシェア拡大が続いている。

今後の見通し ~ コロナ禍後を見据えた中小企業の「多様なニーズ」に応えられるかがカギ ~

地方経済を支える地域金融機関では、長引く日銀の超低金利政策、人口減少、地場産業の衰退による融資先の減少など、コロナ禍前から厳しい経営環境を余儀なくされてきた。こうしたなか、コロナ禍で一段と疲弊した中小企業を支えるための資金繰りニーズに対して、十分に対応可能な経営基盤の強化にも同時に迫られている。さらには、中小企業の後継者問題やデジタル変革(DX)、脱炭素への取り組みをはじめ、中小企業単独では解決が難しい複雑な経営課題への対応といった、融資先企業から求められる役割も多様化している。

企業への貸出利息などこれまで安定して得られた銀行業本来の収益拡大は今後も期待がもてないなか、こうした新しい企業ニーズを捉えた金融サービスの提供が、コロナ後における「メインバンク」として企業から選択される一つの判断材料にもなりそうだ。M&Aなど顧客ニーズに沿った支援を行い、取引企業と確固たる信頼関係を勝ち得たことで取引社数シェアを伸ばしている広島銀行などのケースは、融資先企業の要望が低金利以外にも求められていることを示す事例といえる。

金融機関の再編が続く

こうしたなか、2021年7月に施行された改正金融機能強化法による動向は大きく注目されよう。同法は時限立法ながら、地域金融機関の統合・合併に伴う必要経費を国が一部負担するもので、30億円を上限としてシステム統合などによる費用も対象に含まれる点がポイントとなる。金融機関同士の統合は店舗統廃合などのコスト削減メリットはありつつも、勘定系システム開発などを中心に多額の投資負担が生じるデメリットもある。そのため、近年は経営の独立性は保持しつつもハード・ソフト面を共有する緩やかな連携=アライアンスの結成を目指す動きが目立っていた。ただ、もともと「重複エリアの融資先などで情報交換が密となり、新規開拓などでメリットが生かせている」(大手地銀)など多行間連携によるシナジー(相乗)効果は既に各地で認められている。そのため、今後はこうした国主導の再編政策に呼応する形で、経営統合や合併を軸とした地銀の合従連衡が再度、加速度的に進む可能性もある。

もっとも、経営統合では金融機関側で組織のスリム化が図れる半面、借り手からは手数料の引き上げや店舗整理に伴う利便性悪化、競争低下による融資への悪影響を心配する声も少なくない。SBI HDと資本提携を発表した筑波銀行や同社からのTOBが成立した新生銀行、地元企業から資本を募った南日本銀行など、合併・統合以外の手段で生き残りを図る地域金融機関もある。コロナ後の地方経済下支えが至上命題にある地域金融機関では、経営統合や事業・資本提携などの形に捉われることなく、事業性評価など融資先企業のニーズに沿った支援を持続的に展開できる経営基盤の強化が引き続き求められる。

https://dime.jp/genre/1288367/

{kind=link}